はじめてのペット保険

ペット保険はいらない?

必要ない方、必要な方との違いとは

ペットの診療費に備える「ペット保険」。

「保険料がもったいない」「”うちの子”は元気でほとんど動物病院にかかったことがない」といった理由から、加入をためらう方も多いのではないでしょうか。まずは、ペット保険の性質について確認しておきましょう。

ペットにかかる診療費

一般社団法人ペットフード協会の令和6年全国犬猫飼育実態調査によると、ペットにかかる年間医療費は、犬でおよそ59,000円程度、猫で42,000円程度という平均データが算出されています。

私たち人間と同じように、動物にも病気やケガのリスクがあります。特に「皮膚炎」「膀胱炎」「胃腸炎」などは、多くの犬や猫が経験する病気の1つといえるでしょう。また、ペットの「誤飲」「骨折」「脱臼」などの事故も珍しくなく、公的医療保険制度のないペットの診療費は高額になりがちです。

以下のページでは診療明細なども踏まえて、手術・入院費用について詳しく紹介します。

第一アイペットの例で見ると、ペット保険に加入後、1年以内に保険金請求を行うケースはおよそ60%*1となっています。その数値の高さから、ペット保険の必要性は高いといえるでしょう。

- *12023年1月1日~2023年12月31日に満期を迎えた初年度契約の保険金請求実績により算出

対象商品:「うちの子」当社調べ

ペット保険が必要な方とは?

突然の出費に不安がある

今は元気な状態でも、いつ病気になったり、ケガをしたりするかわかりません。貯蓄に不安がある方は、ペット保険に加入された方が安心です。窓口精算ができる保険商品の場合、動物病院でかかった診療費がその場で保険適用されるため、自己負担額を減らすことができます。

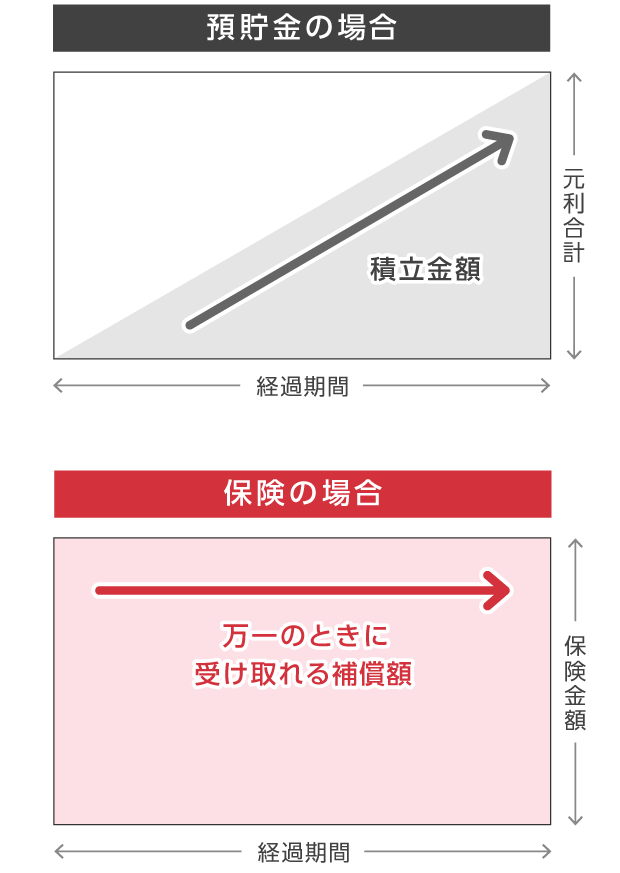

一方で、ペット保険には返戻金や蓄えの要素がなく、税制の控除もありません。いわゆる掛け捨てで、病気やケガがなければ無駄になってしまうとの見方もあります。保険に加入せずに「自分で積み立てて貯蓄する」という考え方もありますが、早期に大きな病気になってしまう、長期の通院が必要になるなど、診療費がかさむ可能性があると考えておくとよいでしょう。

病気やケガは時期を予測できないものです。ある程度の貯蓄があれば、多少の診療費には対応することができるでしょう。しかし、治療の内容によってはその範囲を超えるかもしれません。

貯蓄は額が少ないうちは不安が残りますが、ペット保険なら加入初期から幅広い補償を受けられます。突然の病気やケガで診療費が必要になることも踏まえると、後者の方が安心できるのではないでしょうか。万が一に備えられるのが、ペット保険の大きなメリットです。

十分な治療を選択したい

診療費が気になり、ペットに十分な治療を受けさせることができない方もいらっしゃるのではないでしょうか。ペット保険に加入することで自己負担額が軽減されるため、ペットに十分な治療を受けさせたい方には心強い味方になってくれるでしょう。

ペット保険の加入理由は?

第一アイペットが実施した調査*2によると、ペット保険の加入理由は以下のような結果になりました。

【犬飼育者】

第1位:もしものときに備えたいから

第2位:高額な診療費への不安があったから

第3位:気兼ねなく病院に通いたいから

【猫飼育者】

第1位:もしものときに備えたいから

第2位:高額な診療費への不安があったから

第3位:ペットに長生きしてもらいたいから

犬・猫の飼育者ともに、1位2位は同じ結果となりました。万が一の事態に備えるために、ペット保険に加入している方が多いことがわかります。3位はペットの健康維持への意識が現れています。

- *22025年2月7日~2025年2月12日の間に実施したインターネットリサーチ

対象者:ペット保険加入者

ペット保険が必要ない方とは?

貯蓄に余裕がある

貯蓄に余裕があり、万が一のときに診療費を支払えると考えられる方は、必ずしも今すぐに保険に加入する必要はないでしょう。診療費も見込んで貯蓄されているのであれば、保険に加入することで経済的なメリットが小さくなる可能性もあります。

もしものときに役立つ!ペット保険の補償内容は?

ペット保険の基本的な補償内容

一般的なペット保険の補償範囲は、通院・入院・手術の3種類です。保険会社によっては、通院・入院・手術以外に、他人にケガを負わせたときや、他人の物を壊したときの損害賠償責任を補償対象とする商品など、そのほかの補償を対象とする商品もあります。

以下のページではペット保険の補償内容について詳しく紹介します。

ペット保険の補償の対象はどこまで?

ペット保険は、主に補償開始後に発症および発見された病気やケガが、補償の対象です。また、ワクチン接種などの予防に関する費用や、避妊・去勢手術などの健康体に施した処置の費用は補償の対象にはなりません。さらに、補償開始後に発症・発見された病気やケガでも、ペット保険会社によっては補償の対象となる場合と、ならない場合があります。

以下のページでは第一アイペットの「保険金をお支払いできない主な場合」をまとめています。